代襲相続

代襲相続とは?

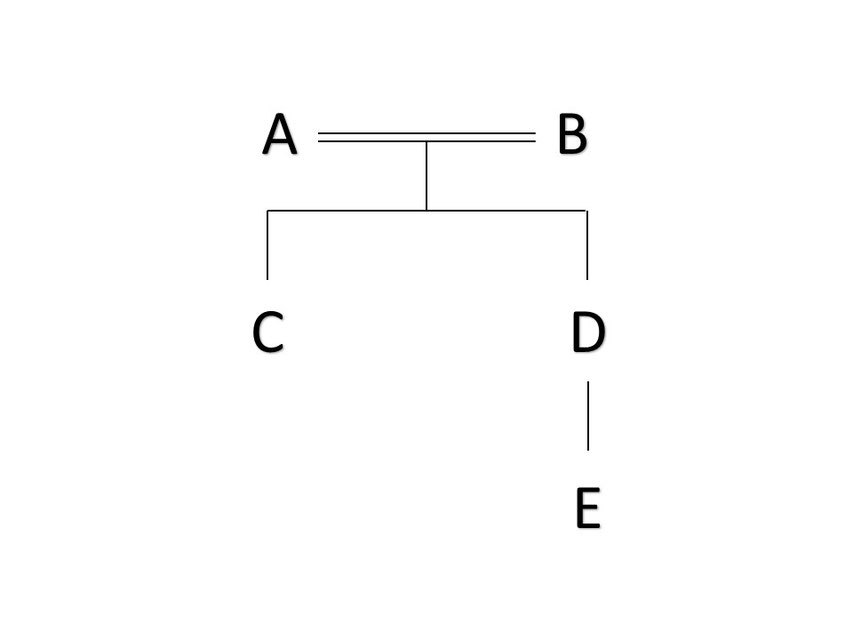

図のような関係の場合、Aが亡くなれば、相続人はB、C及びDとなります。

しかし、Aが亡くなる前にすでにDが亡くなっていたという場合、Dの子どもであるEがAの相続人となります。

よって、Aの相続人はB、C及びEとなります。

このように、亡くなった方の子が、相続の開始以前に死亡しているなどで相続権を失った場合に、その者の子(要は孫)がその者に代わって相続することを代襲相続といいます。

そして、代襲相続によって相続する者のことを代襲相続人といいます。

もしAが亡くなった後にDが亡くなれば、EはDがAから相続した財産を相続することになりますが、先にDが亡くなっているとEは財産を相続できないとなると不公平です。

ですので民法には代襲相続の規定が設けられ、Eが財産を相続できるようにしているのです。

ちなみに、DがAからの相続について相続放棄をしている場合には、Eは代襲相続人とはなりません。

代襲相続は兄弟姉妹が相続人の場合にも発生する

亡くなった方に子がいない場合、兄弟姉妹が相続人となりますが、その兄弟姉妹がすでに亡くなっていたという場合にも、代襲相続が適用されます。

つまり、その兄弟姉妹の子(要は甥姪)が、相続人となるのです。

子が先に亡くなるというのはそう多くはないでしょうが、兄弟姉妹が先に亡くなるというのはそう珍しいことでもありません。

甥や姪に相続権が発生することは、ぜひ覚えておいてください。

数次相続とはどう違うのか

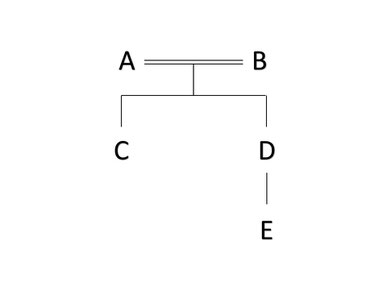

改めて図を示します。

代襲相続に似たものとして、数次相続というのがありますので、ここで解説しておきます。

Aが亡くなった後、Dが亡くなれば、その子であるEが当然相続人となります。

このように、亡くなった方の相続人も相次いで亡くなったという場合のことを、数次相続といいます。

分かりやすくまとめると、

- 相続人が先に亡くなっている場合は代襲相続

- 相続人が後に亡くなった場合は数次相続

です。

代襲相続と数次相続、似たケースと言えなくもないですが、実は大きな違いがあります。

それは、数次相続の場合、Dの妻(仮にFとしましょう)も相続人となるということです。

図のケースで言えば、Aの相続人はB、C、D及びFの4名となるのです。

一方代襲相続の場合は、Fは相続人にはなりません。

亡くなった順によって、相続人が変わるということになりますから、注意が必要です。

掲載日:令和4年4月20日